Αναφορικά με τον αριθμό των ξενοδοχειακών καταλυμάτων που λειτουργούν στη χώρα μας, σύμφωνα με τα στοιχεία του Ξενοδοχειακού Επιμελητηρίου, το 2012 λειτούργησαν 9.670 μονάδες συνολικής δυναμικότητας 400.433 δωματίων και 771.271 κλινών.

Ο ρόλος του ξενοδοχειακού κλάδου ως συνιστώσα του τουριστικού κυκλώματος κρίνεται ως ιδιαίτερα σημαντικός για την ανάπτυξη της εθνικής μας οικονομίας και αποτελεί αναμφισβήτητα τον “πυλώνα” του ελληνικού τουρισμού. Καθώς ο εισερχόμενος τουρισμός προς τη χώρα μας παρουσίασε σημαντικότατη αύξηση το 2013 και ενώ όλες οι εκτιμήσεις συνηγορούν στο ότι και το 2014 θα είναι ακόμη μια χρονιά ανόδου, το επίπεδο της ποιότητας ειδικά των παρεχόμενων ξενοδοχειακών υπηρεσιών, θα είναι καθοριστικής σημασίας για την προώθηση και διαφήμιση του ελληνικού τουριστικού προϊόντος στο εξωτερικό και στο μέλλον.

Μεγέθη Εισερχόμενου Τουρισμού

Αν λάβει κανείς υπόψη του ότι, η Ελλάδα κατατάσσεται στην 17η θέση της παγκόσμιας κατάταξης βάσει αριθμού αφίξεων (στοιχεία WTO 2012), oι αλλοδαποί τουρίστες αποτελούν τον κύριο “πελάτη” για τις ξενοδοχειακές επιχειρήσεις της χώρας μας, καθώς πάνω από το 70% του συνόλου των διανυκτερεύσεων στα διάφορα ξενοδοχειακά καταλύματα πραγματοποιούνται από αλλοδαπούς. Σύμφωνα με τα στατιστικά στοιχεία της ΕΛΣΤΑΤ, το 2012 αφίχθησαν στη χώρα μας 15,5 εκατ. τουρίστες, ενώ πραγματοποιήθηκαν 63 εκατ. διανυκτερεύσεις.

|

Αφίξεις αλλοδαπών και σύνολο διανυκτερεύσεων στην Ελλάδα (2007-2013) |

||

|

Έτος |

Αφίξεις |

Διαν/σεις |

|

2007 |

16.165.283 |

64.085.254 |

|

2008 |

15.938.806 |

64.073.727 |

|

2009 |

14.914.534 |

64.292.443 |

|

2010 |

15.007.490 |

65.059.095 |

|

2011 |

16.427.247 |

69.138.050 |

|

2012 |

15.517.621 |

63.054.739 |

|

2013* |

17.900.000 |

Μ.Δ. |

|

* εκτίμηση |

||

Ο κ. Κωνσταντίνος Παλαιολόγος, Senior Consultant στη Διεύθυνση Οικονομικών Κλαδικών Μελετών της ICAP, ο οποίος ασχολήθηκε με την επιμέλεια της έκδοσης της ICAP και γεγονός ότι από το 2004 και μετά, η ξενοδοχειακή υποδομή της χώρας μας αναβαθμίστηκε σημαντικά, καθώς μεγάλος αριθμός ξενοδοχειακών μονάδων ανά την επικράτεια ανακαινίσθηκε, ενώ νέες μονάδες υψηλού επιπέδου υπηρεσιών ξεκίνησαν τη λειτουργία τους. Αξίζει δε να σημειωθεί ότι, μέσα στο διάστημα των τελευταίων 10 ετών, το ξενοδοχειακό δυναμικό της Ελλάδας αυξήθηκε κατά περίπου 1.000 μονάδες, ενώ μόνον για την περίοδο 2012/2009 ο αριθμός των ξενοδοχειακών κλινών αυξήθηκε κατά 39.000 περίπου”.

|

Ξενοδοχειακό δυναμικό Ελλάδας (2012) |

|||

|

Περιφέρεια |

Μονάδες |

Δωμάτια |

Κλίνες |

|

Κεντρική Ελλάδα |

1.279 |

49.362 |

92.651 |

|

Πελ/σος |

825 |

26.741 |

52.391 |

|

Ιόνιο |

915 |

46.392 |

89.012 |

|

Ήπειρος |

373 |

7.726 |

15.163 |

|

Αιγαίο |

395 |

11.715 |

22.252 |

|

Κρήτη |

1.529 |

87.103 |

165.375 |

|

Δωδεκάνησα |

1.040 |

72.945 |

142.242 |

|

Κυκλάδες |

1.029 |

25.090 |

48.574 |

|

Θεσσαλία |

582 |

14.683 |

28.589 |

|

Μακεδονία |

1.595 |

55.029 |

107.955 |

|

Θράκη |

108 |

3.647 |

7.067 |

|

Σύνολο |

9.670 |

400.433 |

771.271 |

|

* εκτίμηση |

|||

– See more at: http://traveldailynews.gr/news/article/57462#sthash.1wVk7bmz.dpuf

|

Ξενοδοχειακό δυναμικό Ελλάδας (2012) |

|||

|

Περιφέρεια |

Μονάδες |

Δωμάτια |

Κλίνες |

|

Κεντρική Ελλάδα |

1.279 |

49.362 |

92.651 |

|

Πελ/σος |

825 |

26.741 |

52.391 |

|

Ιόνιο |

915 |

46.392 |

89.012 |

|

Ήπειρος |

373 |

7.726 |

15.163 |

|

Αιγαίο |

395 |

11.715 |

22.252 |

|

Κρήτη |

1.529 |

87.103 |

165.375 |

|

Δωδεκάνησα |

1.040 |

72.945 |

142.242 |

|

Κυκλάδες |

1.029 |

25.090 |

48.574 |

|

Θεσσαλία |

582 |

14.683 |

28.589 |

|

Μακεδονία |

1.595 |

55.029 |

107.955 |

|

Θράκη |

108 |

3.647 |

7.067 |

|

Σύνολο |

9.670 |

400.433 |

771.271 |

|

* εκτίμηση |

|||

– See more at: http://traveldailynews.gr/news/article/57462#sthash.1wVk7bmz.dpuf

|

Ξενοδοχειακό δυναμικό Ελλάδας (2012) |

|||

|

Περιφέρεια |

Μονάδες |

Δωμάτια |

Κλίνες |

|

Κεντρική Ελλάδα |

1.279 |

49.362 |

92.651 |

|

Πελ/σος |

825 |

26.741 |

52.391 |

|

Ιόνιο |

915 |

46.392 |

89.012 |

|

Ήπειρος |

373 |

7.726 |

15.163 |

|

Αιγαίο |

395 |

11.715 |

22.252 |

|

Κρήτη |

1.529 |

87.103 |

165.375 |

|

Δωδεκάνησα |

1.040 |

72.945 |

142.242 |

|

Κυκλάδες |

1.029 |

25.090 |

48.574 |

|

Θεσσαλία |

582 |

14.683 |

28.589 |

|

Μακεδονία |

1.595 |

55.029 |

107.955 |

|

Θράκη |

108 |

3.647 |

7.067 |

|

Σύνολο |

9.670 |

400.433 |

771.271 |

|

Πηγή: Ξενοδοχειακό Επιμελητήριο |

|||

Αναφορικά με τον αριθμό των ξενοδοχειακών καταλυμάτων που λειτουργούν στη χώρα μας, σύμφωνα με τα στοιχεία του Ξενοδοχειακού Επιμελητηρίου, το 2012 λειτούργησαν 9.670 μονάδες συνολικής δυναμικότητας 400.433 δωματίων και 771.271 κλινών. Στην Ελλάδα τα ξενοδοχεία διακρίνονται σε αστικά τα οποία είναι εγκατεστημένα στα αστικά κέντρα και λειτουργούν σε δωδεκάμηνη βάση και στα εποχιακής λειτουργίας ξενοδοχεία διακοπών (resorts), τα οποία είναι γεωγραφικά διάσπαρτα στην περιφέρεια και στην πλειοψηφία τους βρίσκονται στις τουριστικά ανεπτυγμένες περιοχές. Σχετικά με την κατανομή του ξενοδοχειακού δυναμικού ανά κατηγορία και ανά γεωγραφική περιφέρεια, τα ξενοδοχεία πέντε και τεσσάρων αστέρων αντιπροσωπεύουν το 40% περίπου του συνόλου των εν λειτουργία κλινών, ενώ έντονη είναι η γεωγραφική συγκέντρωση καθώς στην Κρήτη, τα Δωδεκάνησα και το Ιόνιο είναι συγκεντρωμένο περίπου το ήμισυ των κλινών της χώρας.

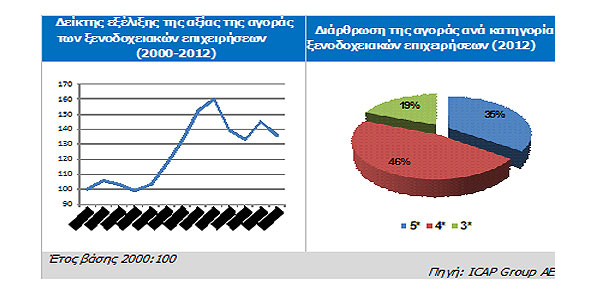

Μέγεθος (Αξία) Αγοράς Ξενοδοχειακών Επιχειρήσεων

Η διευθύντρια Οικονομικών και Κλαδικών Μελετών της ICAP Group, κα Σταματίνα Παντελαίου σημειώνει σχετικά με τις εξελίξεις της συγκεκριμένης αγοράς: “Η συνεισφορά του ξενοδοχειακού κλάδου στην εθνική οικονομία είναι σημαντική, καθώς το συνολικό μέγεθος της αγοράς των ξενοδοχείων πέντε, τεσσάρων και τριών αστέρων εκτιμάται σε €2,9 δισ. περίπου το 2012, μειωμένο κατά το ποσοστό της τάξης του 6% σε σχέση με το 2011. Αναφορικά με την κατανομή του μεγέθους της αγοράς, τα ξενοδοχεία τεσσάρων αστέρων αποσπούν το μεγαλύτερο μερίδιο στη συνολική αξία, αντιπροσωπεύοντας το 46% περίπου και ακολουθούν τα ξενοδοχεία πέντε αστέρων με μερίδιο της τάξης του 35% και τριών αστέρων με μερίδιο περίπου 19%. Ευνοϊκές διαγράφονται οι προοπτικές εξέλιξης των ξενοδοχειακών επιχειρήσεων στη χώρα μας, τη στιγμή που οι περισσότεροι κλάδοι έχουν πληγεί από την βαθειά και παρατεταμένη οικονομική ύφεση. Ειδικότερα, η τουριστική κίνηση κατέγραψε αύξηση της τάξης του 15% το 2013 σε σχέση με το 2012, ενώ περαιτέρω αύξηση κατά 3% προβλέπεται για το 2014».

Αποτελέσματα Ανάλυσης των Ισολογισμών Εταιρειών του Κλάδου

Ιδιαίτερο ενδιαφέρον παρουσιάζουν τα αποτελέσματα της χρηματοοικονομικής ανάλυσης των ισολογισμών των ξενοδοχειακών επιχειρήσεων, η οποία πραγματοποιήθηκε στα πλαίσια εκπόνησης της εν λόγω μελέτης, αξιοποιώντας ένα δείγμα από 614 ισολογισμούς αντιπροσωπευτικών εταιρειών που εκμεταλλεύονται ξενοδοχεία πέντε, τεσσάρων και τριών αστέρων σε ολόκληρη την επικράτεια.

Σύμφωνα με τα αποτελέσματα της ανάλυσης, το υψηλότερο περιθώριο μικτού κέρδους (μέσος όρος 5ετίας) εμφανίζουν τα ξενοδοχεία τριών αστέρων (27,34%) και το μικρότερο τα ξενοδοχεία πέντε αστέρων (16,11%). Εάν ληφθεί υπόψη τόσο η περιοχή όσο και η κατηγορία του ξενοδοχείου, τον υψηλότερο μέσο δείκτη 5ετίας παρουσιάζουν τα ξενοδοχεία τεσσάρων αστέρων του Αιγαίου (56,91%), ενώ αρνητική τιμή λαμβάνει ο δείκτης για τα ξενοδοχεία πέντε αστέρων στην Πελοπόννησο (-6,18%).

Όσον αφορά στο περιθώριο καθαρού κέρδους EBITDA, τα ξενοδοχεία τριών αστέρων εμφανίζουν τον υψηλότερο μέσο δείκτη πενταετίας (19,81%). Με κριτήριο την γεωγραφική περιοχή και την κατηγορία, την υψηλότερη μέση τιμή παρουσιάζουν τα ξενοδοχεία τεσσάρων αστέρων στις Κυκλάδες (32,08%) και τη χαμηλότερη τα ξενοδοχεία πέντε αστέρων της Πελοποννήσου (2,38%).

Όλες οι κατηγορίες ξενοδοχείων παρουσιάζουν μέσο ετήσιο δείκτη αποδοτικότητας ιδίων κεφαλαίων αρνητικό. Τα ξενοδοχεία πέντε αστέρων εμφανίζουν το δυσμενέστερο μέσο δείκτη πενταετίας (-10,76%). Μεταξύ δε των ξενοδοχείων πέντε αστέρων οριακά θετικός είναι ο μέσος δείκτης πενταετίας μόνον για τα ξενοδοχεία στο Αιγαίο, ενώ μεταξύ των ξενοδοχείων τριών αστέρων, μόνον τα ξενοδοχεία των Κυκλάδων παρουσιάζουν θετικό μέσο δείκτη 5ετίας (1,49).

Τον υψηλότερο μέσο δείκτη γενικής ρευστότητας 5ετίας γενικά (ανεξαρτήτως περιοχής) παρουσιάζουν τα ξενοδοχεία τριών αστέρων (4,55) και το χαμηλότερο τα ξενοδοχεία των πέντε αστέρων (2,05). Μεταξύ των ξενοδοχείων πέντε αστέρων, οι μονάδες της Πελοποννήσου παρουσιάζουν τον υψηλότερο μέσο δείκτη (6,98), μεταξύ των μονάδων τεσσάρων αστέρων τον υψηλότερο μέσο δείκτη 5ετίας εμφανίζουν αυτές της Βόρειας Ελλάδας – Θράκης (3,52), ενώ μεταξύ των μονάδων τριών αστέρων επίσης αυτές των Κυκλάδων (9,72).

Εξετάζοντας τη σχέση ξένων προς ίδια κεφάλαια, τα ξενοδοχεία τριών αστέρων παρουσιάζουν τη χαμηλότερη μέση τιμή πενταετίας (0,94), ενώ η κατηγορία των πέντε αστέρων τον υψηλότερο μέσο όρο (3,36). Γενικά, ο υψηλός λόγος ξένων προς ίδια κεφάλαια υποδηλώνει ότι οι εταιρείες δυσκολεύονται να αποπληρώσουν τις δανειακές υποχρεώσεις τους. Μεταξύ των ξενοδοχείων πέντε αστέρων, το χαμηλότερο δείκτη εμφανίζουν τα ξενοδοχεία της Πελοποννήσου (0,92), ενώ μεταξύ των ξενοδοχείων τεσσάρων αστέρων ο εν λόγω δείκτης είναι χαμηλότερος για τα ξενοδοχεία του Αιγαίου (0,33). Στα ξενοδοχεία τριών αστέρων, το χαμηλότερο δείκτη παρουσιάζουν και πάλι οι μονάδες του Αιγαίου (0,36).

Σύμφωνα με τον ομαδοποιημένο ισολογισμό όπως αυτός προέκυψε από 93 εταιρείες που εκμεταλλεύονται ξενοδοχεία πέντε αστέρων για την περίοδο 2011-2012, το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος παρουσίασε οριακή μείωση 1,1% το 2012 σε σχέση με το 2011. Στα ίδια επίπεδα κυμάνθηκε η μείωση των ιδίων κεφαλαίων (-0,9%) την ίδια περίοδο. Οι συνολικές πωλήσεις των εταιρειών του δείγματος κατέγραψαν μείωση 7,5% το 2012/11, ενώ μείωση με υψηλότερο ρυθμό (-9,8%) εμφάνισαν τα μικτά κέρδη την ίδια περίοδο. Σε σχέση με το καθαρό αποτέλεσμα, ζημίες εμφανίζονται τη διετία 2011-2012 οι οποίες όμως κατέγραψαν μείωση 7,6% το 2012 λόγω κυρίως της μείωσης των μη λειτουργικών εξόδων (22,4%) και λιγότερο των λοιπών λειτουργικών εξόδων (5,6%). Μειωμένα κατά 3% εμφανίζονται τα κέρδη EBITDA των εταιρειών της συγκεκριμένης κατηγορίας.

Με βάση τον ομαδοποιημένο ισολογισμό από 279 εταιρείες εκμετάλλευσης ξενοδοχείων τεσσάρων αστέρων για την περίοδο 2011-2012, το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος παρουσίασε αύξηση μόλις 2% το 2012 σε σχέση με το 2011, ενώ λίγο μεγαλύτερη ήταν η αύξηση στα ίδια κεφάλαια το ίδιο διάστημα (αύξηση 5,1%). Οι πωλήσεις των εταιρειών του δείγματος διαμορφώθηκαν σε €965,2 εκατ. το 2012, καταγράφοντας ποσοστιαία μείωση 5,2%, ενώ μεγαλύτερη ήταν η μείωση για το μικτό κέρδος την ίδια περίοδο (13,2%), γεγονός που είχε ως αποτέλεσμα την επιδείνωση του (αρνητικού) λειτουργικού αποτελέσματος το 2012. Αναφορικά με το καθαρό αποτέλεσμα, ζημίες εμφανίζονται τη διετία 2011-2012 το ύψος των οποίων αυξήθηκε κατά 42,2% το 2012. Επίσης, τα κέρδη EBITDA κατέγραψαν μείωση 3,2% την ίδια περίοδο.

Όπως προκύπτει από τον ομαδοποιημένο ισολογισμό 242 εταιρειών εκμετάλλευσης ξενοδοχείων τριών αστέρων για την περίοδο 2011-2012, το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος παρουσιάζει αύξηση 3,1% το 2012 σε σχέση με το 2011. Το ίδιο ισχύει και για το ύψος των ιδίων κεφαλαίων την εξεταζόμενη περίοδο (αύξηση 4,8%). Οι πωλήσεις των εταιρειών του δείγματος μειώθηκαν κατά 8,3% το 2012/11 και διαμορφώθηκαν σε €172,3 εκατ., ενώ μεγαλύτερη ήταν η μείωση στα μικτά κέρδη (10,5%) γεγονός που επέδρασε στην επιδείνωση των συνολικών λειτουργικών αποτελεσμάτων, τα οποία ήταν αρνητικά και τα δύο εξεταζόμενα έτη. Το τελικό καθαρό αποτέλεσμα παρέμεινε ζημιογόνο και τα δύο έτη, οι δε ζημίες αυξήθηκαν το 2012 σε σχέση με το 2011 (ποσοστιαία αύξηση 17%). Μείωση κατέγραψαν τα κέρδη EBITDA (κατά 2,2%) την ίδια περίοδο.

Η διευθύντρια Οικονομικών και Κλαδικών Μελετών της ICAP Group, κα Σταματίνα Παντελαίου σημειώνει σχετικά με τις εξελίξεις της συγκεκριμένης αγοράς: “Η συνεισφορά του ξενοδοχειακού κλάδου στην εθνική οικονομία είναι σημαντική, καθώς το συνολικό μέγεθος της αγοράς των ξενοδοχείων πέντε, τεσσάρων και τριών αστέρων εκτιμάται σε €2,9 δισ. περίπου το 2012, μειωμένο κατά το ποσοστό της τάξης του 6% σε σχέση με το 2011. Αναφορικά με την κατανομή του μεγέθους της αγοράς, τα ξενοδοχεία τεσσάρων αστέρων αποσπούν το μεγαλύτερο μερίδιο στη συνολική αξία, αντιπροσωπεύοντας το 46% περίπου και ακολουθούν τα ξενοδοχεία πέντε αστέρων με μερίδιο της τάξης του 35% και τριών αστέρων με μερίδιο περίπου 19%. Ευνοϊκές διαγράφονται οι προοπτικές εξέλιξης των ξενοδοχειακών επιχειρήσεων στη χώρα μας, τη στιγμή που οι περισσότεροι κλάδοι έχουν πληγεί από την βαθειά και παρατεταμένη οικονομική ύφεση. Ειδικότερα, η τουριστική κίνηση κατέγραψε αύξηση της τάξης του 15% το 2013 σε σχέση με το 2012, ενώ περαιτέρω αύξηση κατά 3% προβλέπεται για το 2014”.

Ανάλυση SWOT

Η υψηλή θέση της Ελλάδας στην παγκόσμια κατάταξη των τουριστικών προορισμών σε συνδυασμό με το υψηλό επίπεδο των παρεχόμενων ξενοδοχειακών υπηρεσιών αποτελούν αναμφισβήτητα τα δυνατά σημεία του κλάδου, ενώ τα χρόνια διαρθρωτικά προβλήματα που αντιμετωπίζει ο ελληνικός τουρισμός (εποχικότητα, γεωγραφική συγκέντρωση κλπ.) σε συνδυασμό με την μονομερή εξάρτηση των ελληνικών τουριστικών επιχειρήσεων από τους μεγάλους διεθνείς τουριστικούς οργανισμούς, συνιστούν τα αδύνατα σημεία. Ευκαιρίες για τον κλάδο των ξενοδοχειακών επιχειρήσεων σαφώς μπορούν να αποτελέσουν η ανάπτυξη του εσωτερικού τουρισμού, των διαφόρων εναλλακτικών μορφών τουρισμού (ιατρικός, ιαματικός, χειμερινός, κοινωνικός τουρισμός κλπ.), η θεσμοθέτηση του fast track στις τουριστικές επενδύσεις και βέβαια η θετική εικόνα που υπάρχει την περίοδο αυτή σε όλες σχεδόν τις τουριστικές αγορές ανά τον κόσμο για την Ελλάδα ως τουριστικός προορισμός. Τέλος, απειλές για τον κλάδο συνιστούν το όλο δυσμενές οικονομικό κλίμα εξ’ αιτίας της παρατεταμένης οικονομικής ύφεσης (έλλειψη ρευστότητας, μείωση εσωτερικού τουρισμού κλπ.) αλλά και ο έντονος ανταγωνισμός που υφίσταται ο ελληνικός τουρισμός από τις γειτονικές μας χώρες με χαμηλό κόστος παροχής τουριστικών υπηρεσιών (Τουρκία, Κροατία κ.λπ.).

Η συντακτική ομάδα του TravelDailyNews Greece & Cyprus διαθέτει πάνω από 35 χρόνια εμπειρία σε Β2Β τουριστική ειδησεογραφία καθώς επίσης και σε θέματα marketing και επικοινωνίας.